近い将来、日本に首都直下型地震や南海トラフ巨大地震が発生すると耳にした方は多いでしょう。

しかし「賃貸で地震保険に加入すべきなの?」「火災保険で十分じゃないの?」と疑問に思いませんか。

このブログでは、火災保険と地震保険の違いや賃貸住宅に地震保険が必要な理由をわかりやすく解説します。

最近は災害が多く、地震保険の契約者も増加傾向です。

賃貸で地震保険に加入すべきか迷っている方は、ぜひ参考にしてください。

火災保険と地震保険との違い【賃貸編】

火災保険の補償だけでは地震や津波、噴火などが原因となる火災損害は、保険の適応外です。

つまり、地震が原因の火災で賃貸の家財が焼失しても、地震保険に加入していなければ保険金が貰えません。

火災保険と地震保険の違いは、以下の表を参考にしてください。

| 火災保険 | 地震保険 | |

| 補償内容 | 火災、落雷、破裂・爆発、風災・雹(ひょう)災・雪災、水災、外部からの飛来・衝突、水濡れ、盗難、破損・汚損 | 「地震・津波・噴火を原因とした」火災・損壊・埋没・流出 |

| 保険金の支払額 | 損害額に応じて | 4パターンのみ |

| 保険料 | 保険会社によって違う | どの保険会社でも金額は同じ |

| 所得控除 | なし | あり |

なお、地震保険だけの加入はできません。

火災保険とセット加入が基本で、火災保険の契約期間中に途中加入もできます。

地震保険の保険料

地震保険の保険料は、どの損保会社で加入しても共通です。

なぜなら、地震保険は国と民間の保険会社が共同運営している保険だからです。

ただし、払込方法や住宅金融支援機構特約火災保険にセットする地震保険によっては保険料が異なる可能性があるので注意してください。

また、地震保険の補償内容も保険会社による差はありません!

地震保険の保険金額

地震保険の保険金額は、火災保険の保険金額に対して30〜50%の範囲内を任意で決められます。

しかし、家財は1,000万円までと決められてるのでご注意を!

地震保険の補償額

地震保険の補償額は、損害の程度によって決まっています。

地震で受けた損害金額を上回る補償金額は受け取れません。

損害の程度を「全損」「大半損」「小半損」「一部損」の4つに区分し、どの認定を受けるかで補償される金額は異なります。

| 損害の規模 | 補償額 |

| 全損 | 地震保険の保険金額の100%(時価が限度) |

| 大半損 | 地震保険の保険金額の60%(時価の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価の5%が限度) |

補償を上乗せしたいからと、複数の地震保険に加入している方はいませんか?

よくある勘違いですが、地震保険は生命保険とは仕組みが違い、重複加入しても受け取れる補償金額に変わりはありません。

重複加入すると、不要な保険料を払い込むだけです。。

知らない間に補償が重複している場合もあるので、不安な方は加入中の保険をチェックしてみてください。

地震保険は控除対象

火災保険の保険料は、年末調整や確定申告で控除を受けられません。

一方で地震保険は、年末調整や確定申告で保険料控除を受けられます。

2007年から地震保険料控除が創設され、年末調整や確定申告で申請すれば、支払った地震保険料に応じて一定の金額が所得金額から控除可能です。

賃貸物件において地震保険の必要性とは?

なぜ賃貸物件にも地震保険が必要なのでしょうか?

そもそも、地震保険は被災者の生活の安定に寄与しており、被災物件の復旧を目的とする火災保険とは大きく性質が異なります。

地震保険と火災保険の違いも考慮しつつ、地震保険の必要性についてまとめました。

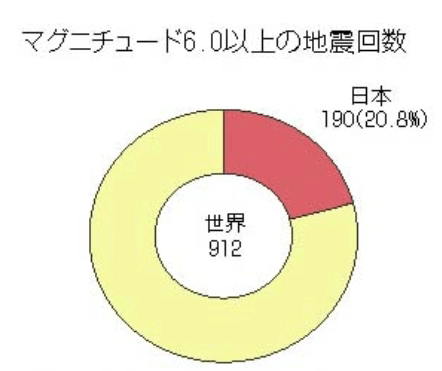

日本は世界でも有数な地震大国

日本は、世界でも有数な地震発生率の高い国といえます。

1996〜2005年の間にマグニチュード6.0以上の地震は、全世界の20.8%が日本周辺で発生しました。

画像出典:内閣府「防災情報のページ 1 災害を受けやすい日本の国土」

3.11以降地震保険に注目が高まる

近年、地震保険の付帯率は増加傾向にあります。

損害保険料率算出機構が発表した「都道府県別地震保険付帯率の推移」によると、東日本大震災が起った2011〜2012年の1年間において、全体で5.6%も増加しているそうです。

いつ巨大地震が起こるかとリスクが懸念される中、今後も付帯率は伸び続けると予測されます。

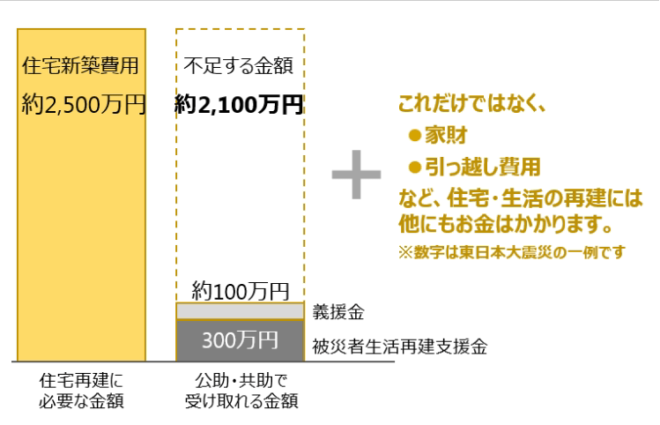

家財を買い換える貯金がない方におすすめ

地震後に家財一式を買い直すには、数十〜数百万程度のまとまったお金が必要です。

貯金が十分でないと感じているなら、地震保険の加入を検討してみませんか。

例えば、全壊被害から住宅再建にかかるお金は平均で約2,500万円、さらに家財や引っ越し費用がかかるといわれています。

画像出典:内閣府 「防災情報のページ 住宅・生活再建にはこんなにお金がかかる」

地震が起きてもすぐに住宅や元の生活を再建するためには、火災保険と地震保険の両方に加入するのがおすすめです。

万が一南海トラフ巨大地震が発生した場合、推定全壊住宅は約238.6万棟と東日本大震災の約20倍になると予測されています。

各家庭で保険加入という自助による備えが非常に重要です。

賃貸の地震保険料を抑えるために建築年割引を利用しよう

地震保険の重要性は理解してもらえたかと思いますが、やはり気になるのは保険料ですよね。

火災保険のみ加入と火災保険+地震保険の加入だと、補償範囲が手厚くなる分だけ保険料も高くなります。

賃貸の地震保険料を少しでも抑えたいなら、建築年割引を利用しましょう。

割引率は以下の表を参考にしてください。

| 割引制度 | 条件 | 割引率 |

| 建築年割引 | 1981年(昭和56年)6月1日以降に新築された建物 | 10% |

| 耐震診断割引 | 地方公共団体等による耐震診断または耐震改修の結果、改正建築基準法(1981年6月1日施行)における耐震基準を満たす場合 | 10% |

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」に基づく免震建築物 50% 耐震等級割引 ・「住宅の品質確保の促進等に関する法律」に基づく 耐震等級(構造躯体の倒壊等防止)を有す または ・ 国土交通省の定める「耐震診断による耐震等級 (構造躯体の倒壊等防止)の評価指針」に基づく耐震等級を有す | 一級:10% 二級:30% 三級:50% |

| 免震建築物割引 | 「住宅の品質確保の促進等に関する法律」(以下「品確法」といいます。)に基づく免震建築物である場合 | 50% |

参考:日本損害保険協会

10%〜最大50%の割引が適用されるためお得です。

ただし、築年数や耐震補強された建物だと証明できる書類を保険会社に提出しなければなりません。

さらに複数の書類を提出しても、割引は重複されないことは覚えておきましょう。

賃貸でも地震保険の重要性を知り火災保険セット加入しよう

「地震保険って本当に必要なのかな…」と迷っている賃貸にお住まいの方も少なくありません。

火災保険に地震保険を付帯すると、払わなければならない保険料は高くなります。

しかし、日本では近い将来、いつ大きな地震が起こるかわかりません。

万が一働けなくなった場合の家計や新しい賃貸物件への引っ越し費用など、もしものために地震保険で備えるのがおすすめです。

地震の発生頻度や災害リスクは高まっている今、地震保険の付帯を一度ご家族で検討してみましょう。