※記事内に商品プロモーションを含む場合があります※

「地震保険って高いからやめようかな…」

地震保険をやめる前に、補償内容の見直しをしてみませんか。

現役損保事務員が地震保険のやめどきや、やめる前に知っておきたい地震保険をやめるデメリットを解説します。

実は、地震が原因の火災は「火災保険適用外」です。

火災保険に入っていれば、安心でないことに注意してください。

いざという時に備えるためにも、地震保険のやめどきを知りたい方は、ぜひ参考にしてください。

本記事を最後まで読むとでわかること

- 地震保険は途中で解約しても、解約返戻金が受け取れる

- 今後30年以内に震度6以上の地震が起きる確率は50%以上

- 被災後の生活の立て直しには予想以上にお金が必要になる

- 貯蓄が少ない、住宅ローンが残っている方は、国の公的支援のみでは厳しいかも

地震保険のやめどきは?保険をやめたいよくある理由

地震保険をやめたい人のよくある理由を紹介します。

地震保険の必要性がわからない

地震保険の必要性が分からないため、地震保険を途中でやめる方もいます。

東日本大震災や新潟中越地震、熊本地震など大地震を経験していない方は、地震保険の必要性を感じられないかもしれません。

そもそも、国内でも地震が起きやすい地域と起きにくい地域があります。

気象庁「震度データベース検索」によると、地震が起きにくい地域の都道府県ランキングは以下のとおりです。

- 富山県

- 佐賀県

- 山口県

- 滋賀県

- 香川県

地震が起こらない地域に住んでいれば「地震は起こらないから保険は必要はない」と地震保険をやめたいと検討されるのは当然かなと思います。

地震保険の保険料が高い

地震保険料が高くて、家計の負担になるからと地震保険をやめてしまう方もいます。

火災保険のみの保険料と比較すると、地震保険を付帯すると倍以上の金額になります。

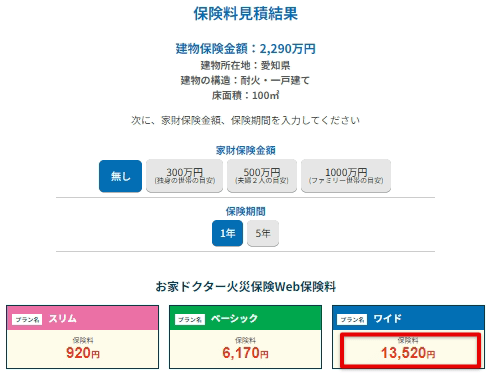

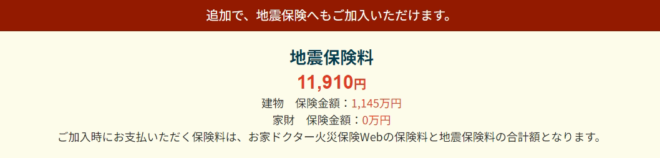

日新火災海上保険のお家ドクターで、以下の条件で試算してみました。

- 建物所在地:愛知県

- 建物の構造:耐火・一戸建て

- 床面積:100㎡

火災保険だけだと13,520円でしたが、地震保険を付帯すると、11,910円加算されます。

ちなみに…地震保険の金額設定にはルールがあり、建物と家財ごとに火災保険の保険金額の30〜50%の範囲内で設定します。

保険料を節約したい方には、下限ギリギリの金額を提案することが多いです。

保険料は住んでいる場所や建物の構造、築年数により変動するので注意してください。

地震保険の補償内容が悪い

地震保険の補償内容が手薄なため、契約しても意味がない!とやめてしまう方もいます。

実は、地震保険は「国と民間の保険会社が共同で運営している制度」です。

どこの保険会社で加入しても、地震保険の補償内容や保険料に差がありません。

地震保険の金額は、火災保険金額の30〜50%の範囲内で設定すると決められており、建物は5,000万円、家財は1,000万円が限度です。

3,000万円が全壊したとしても、満額でも1,500万円までしか補償がされません。

「地震保険って高いわりに、全然補償してくれないのでは…?」

地震保険は「被災した人々の生活の安定に貢献する」ことを目的にした制度です。

損害を補償する火災保険と位置付けが異なり、建物を再建するための費用を補償する保険ではないことに注意してください。

また、地震保険は時価額での補償になり、支払額も損壊に応じた一定額になる点も覚えておきましょう。

地震保険の支払い方法は、以下のように規定されています。

- 全損:保険金額の100%(ただし、時価を限度とします。)

- 大半損:保険金額の60%(ただし、時価の60%に相当する額を限度とします。)

- 小半損:保険金額の30%(ただし、時価の30%に相当する額を限度とします。)

- 一部損:保険金額の5%(ただし、時価の5%に相当する額を限度とします。)

※時価額とは、建物を再調達する価格から、使用や経過年数などに応じた消耗分(減価額)を差し引いた額。

3,000万円の建物でも、劣化や消耗部分を差し引いた金額しか補償されません。

損害があった時の補償額が足りない可能性があるので注意しましょう。

補償を手厚くしたいなら地震上乗せ特約を付帯しよう

地震保険は実損払いでないため、損害にあった分だけの金額は支給されません。

補償を手厚くしたいなら、保険金が満額支給される「地震上乗せ特約」の付帯を検討してみてください。

東京海上日動や損保ジャパン、ソニー損保など一部の損害保険会社では「地震上乗せ特約」を提供しています。

地震上乗せ特約は、地震による火災や損壊、埋没、流失の損害が発生した場合、地震保険金が支払われる場合、地震保険と同額の保険金が支払われます。

最大で火災保険金額の100%まで補償してくれるのが特徴です。

ただし、地震上乗せ特約を付帯する際には、以下の点に注意してください。

- 保険料が高めに設定されている

- 上乗せされるのは「全半損時のみ」で「一部損」の場合は対象外となる

地震保険のやめどきとは?やめる前に考えたいデメリット

地震保険をやめるデメリットを紹介します。

生活再建にはお金かかる

地震が原因で建物や家財が損害を受けた後、生活を立て直すのは非常に大変です。

建物が倒壊したり、土砂崩れで自宅が埋まってしまったり、隣家からの火災で全焼したりと地震の被害は想像以上と予測されます。

貯蓄が十分である、ローンの返済が完了している方であれば、地震保険は必要ないかもしれません。

しかし、残念ながら、大事なお住まいが倒壊しても住宅ローンの債務は消えません。

実際に、被災した方の中にはローンだけが残ってしまった方も多いです。

新しく住宅を立て直しても、二重ローンに苦しむ可能性もあります。

もし地震保険に加入していれば、保険金でローンの支払いを補填することが可能です。

ローンの返済が完了する間だけでも、地震保険への加入をおすすめします。

公的支援制度だけでは不十分

地震への備えは公的支援制度だけでは、不十分かもしれません。

公的支援制度とは、国や地方自治体などの公的機関が、被災した民間企業や個人を支援する制度です。

自然災害に対する公的支援制度の代表的なものは以下のとおりです。

- 被災者生活再建支援制度 住宅が損傷を受けた場合、最大300万円まで給付

- 住宅の応急修理 住宅が半壊した世帯に応急修理代として支給。限度額は57.4万円

- 災害復興住宅融資 自然災害により被災した住宅を復旧するための融資で、低金利で受給可能

内閣府の防災情報のページでは、東日本大震災で全壊被害にあった住宅の新築費用は約2,500万円と公表しています。

公的支援制度を最大限に利用できても、限度額が定められているため、公的支援制度だけでは不十分かもしれません。

どの程度の損害で、どれだけの費用が必要かは誰にも予測できません。

公的支援制度だけでは心配な方は、地震保険の加入を検討することをおすすめします。

地震保険をやめる方法

地震保険は最長5年までの契約で、地震保険をやめたい場合は契約期間中でも中途解約できます。

火災保険を中途解約した際と同じように、解約返戻金を保険会社から受け取れます。

掛け捨てのイメージがあるかもしれませんが、未経過期間に応じて解約返戻金を受け取れるので安心してください。

地震保険をやめたいなら、保険会社もしくは保険代理店へ連絡しましょう。

解約手続きには署名などが必要な場合が多いですが、最近は郵送で手続きを完了できる保険会社も多いです。

ただし地震保険は、必ず火災保険とセットで契約しなければなりません。

地震保険だけの中途解約は可能ですが、火災保険をやめて地震保険だけに加入することはできないので注意してください。

地震保険のやめどきを検討する前に補償を見直そう

地震はいつ起こるかは誰もわからないため、高い地震保険料を払うのは家計にとって苦しいかもしれません。

しかし、実際に被災した場合、公的支援制度だけでは元通りの生活を立て直すには不十分だといえます。

生活の立て直しの目途が立たなければ、精神的にも経済的にも非常に辛いです。

住まいが倒壊しても十分な貯蓄がある方やローンの返済が完了している方は地震保険は必要ないかもしれません。

しかし、大事な家族と住まい、生活を守りたいなら、地震保険をやめないことをおすすめします。

「それでも地震保険をやめたい!」と検討されている方は、火災保険や地震保険の補償内容を見直すのもおすすめです。

補償を見直したり、保険会社を変えたりするだけで、保険料の節約に成功したという声をよく聞きます!

火災保険に一括見積り・相談なら、「保険スクエアbang!」おすすめです。

グループ累計契約数650万件と確かな実績と、最大41商品と豊富な保険を揃えています。

無理な勧誘は一切ないので、安心して問い合わせてみてください。