※記事内に商品プロモーションを含む場合があります※

「シャーメゾン」は、積水ハウスが手掛ける賃貸物件です。

セキュリティや防音、耐震性に優れた物件が自慢で、多くの人に支持されています。

しかし、入居時に勧められるシャーメゾンの火災保険「シャーメゾンライフ GUARD」が高額だという噂を聞いたことはありませんか?

「シャーメゾンの火災保険が高額なら、自分でもっと安い火災保険に契約できるのか?」「シャーメゾンに入居する時に、火災保険は絶対に入らないといけないの?」といった疑問や不安を抱く方も多いです。

本記事では、シャーメゾンに住みたい方に向けて、シャーメゾンの火災保険は自分で契約できるのかについて解説します。

「シャーメゾンライフ GUARD」のメリットとデメリット、保険料も併せて紹介するので、ぜひ参考にしてください。

本記事を読むとわかること

※診断数には限りがあります※

シャーメゾン入居時に火災保険は自分で契約できるの?

始めに結論から言いますと…シャーメゾンに入居する時に、火災保険は自分で契約ができます。

大家さんや管理会社が勧める火災保険と補償内容が同じであれば、どの火災保険でも問題はありません。

ただし、勧められた保険ではない火災保険に加入すると、損害が発生した場合に揉めやすい可能性もあります。

シャーメゾン入居時に自分で選んだ火災保険に入るなら、補償内容や保険金額など細かい部分の確認を管理会社や仲介業者とすることをおすすめします。

不動産会社が契約者の意志に反して、保険会社を指定して強制加入させることは、独占禁止法に違反する行為とされています。

シャーメゾン入居時に必要な補償

シャーメゾンの火災保険の補償内容を見ると、借家人賠償責任が1,000万円で設定されています。

つまり、自分で火災保険を選ぶ時は、借家人賠償責任が最低1,000万円必要だと覚えておきましょう。

家財の補償額の詳細については、ホームページには明確に記載されていませんでした。

家財の補償額については、自分で自由に設定できるようです。

シャーメゾン火災保険を自分で契約する時の注意点

シャーメゾンに入居する時に、火災保険を自分で契約する時の注意点を紹介します。

火災保険の加入は必須

まず、シャーメゾンに入居したい方は、火災保険の加入が必須です。

管理会社である積水ハウスの公式ホームページにも以下のような記載がありました。

Q.01火災保険の加入は必須ですか?

A.01賃貸借契約書上も約款に明記させていただいており、必須となります。引用:積水ハウス不動産東北株式会社

つまり、火災保険に加入しなければ、シャーメゾンには入居できません。

火災保険は強制加入させられる保険ではなく、あくまでも加入は任意の保険です。

ただし、賃貸物件に入居する時には、火災保険の加入がほぼ必須といえます。

賃貸物件の場合、物件の持ち主である管理会社や大家さんの意向が反映されるからです。

入居者の過失により事故が発生した場合、水漏れ修理で数十万円、火災だと数百万円以上の損害が発生します。

入居者が保険に加入していなければ、入居者自身が損害額を大家さんへ賠償しなければなりません。

大家さんが入居者との支払いトラブルを避け、利益を確保するために、火災保険の加入を義務づけるのは当然だといえます。

賃貸物件に関する火災保険の補償条件

火災保険の補償はいくつもありますが、賃貸物件で必要最低限の補償として提示されるのは以下のとおりです。

- 家財保険(自分の家具や家財の補償)

- 借家人賠償責任保険 (大家さんへの損害賠償責任を補償)

例えば、室内で水漏れや火災などの事故を起こしてしまい、借りている部屋に損害を与えたと仮定しましょう。

大家さんから、入居者に修理費用などの損害賠償請求が求められます。

高額な賠償請求を求められた際に、役立つのが借家人賠償責任保険です。

補償額は1,000万円単位で補償でき、だいたい3,000万円が上限の保険会社がほとんど。

部屋の大きさにもよりますが、1,000万円が一般的です。

シャーメゾンの入居者は、借家人賠償責任の補償は最低1,000万円が必要になります。

シャーメゾン火災保険「シャーメゾンライフ GUARD」とは?

画像出典:シャーメゾン少額短期保険株式会社

「シャーメゾンライフ GUARD」は、積水ハウスのグループ会社が運営するシャーメゾン少額短期保険株式会社の火災保険です。

積水ハウスが母体のため、シャーメゾンに入居する方のために作られた火災保険といえます。

なお、シャーメゾンライフ GUARDは、東京海上ホールディングス傘下の東京海上ミレア少額短期保険株式会社との共同保険です。

共同保険とは、複数の保険会社が共同で保険を引き受ける方式のことで、損害保険会社が倒産した場合のリスクを分散させるために適しています。

シャーメゾン火災保険は本当に高いの?

シャーメゾンが勧める火災保険は、本当に高いの?

シャーメゾンライフ GUARDが、他の保険会社の保険料と比べると高額だといわれる理由をまとめてみました。

シャーメゾンの火災保険料をチェック

シャーメゾン少額短期保険株式会社の公式ホームページに保険料が掲載されていました。

契約タイプは以下の4つで、どのタイプも2年間・一括払いのみです。

月払いや年払いのような分割払いはありません。

| 150S | 250S | 500S | 750S | |

| 家財保険金額 | 150万円 | 250万円 | 500万円 | 750万円 |

| 修理費用保険金額 | 100万円 | 100万円 | 100万円 | 100万円 |

| 入居者賠償責任保険金額 | 1,000万円 | 1,000万円 | 1,000万円 | 1,000万円 |

| 個人賠償責任保険金額 | 1,000万円 | 1,000万円 | 1,000万円 | 1,000万円 |

| 保険料 | 15,200円/2年 | 17,800円/2年 | 24,300円/2年 | 30,800円/2年 |

引用:シャーメゾン少額短期保険株式会社

最低限の補償内容である「150S」のプランで、2年間で15,200円でした。

1年で7,600円、1か月で約633円になります。

なぜシャーメゾンの保険料は高いのか?

シャーメゾンの火災保険料が高くなる主な原因は以下のように推測できます。

シャーメゾンの火災保険は補償内容や保険金額は自分で自由に選べず、4つのプランから選択する方式です。

保険のプロがセレクトした充実した補償内容といえますが、ある意味…大家さんや管理会社が入ってほしい火災保険ともいえます。

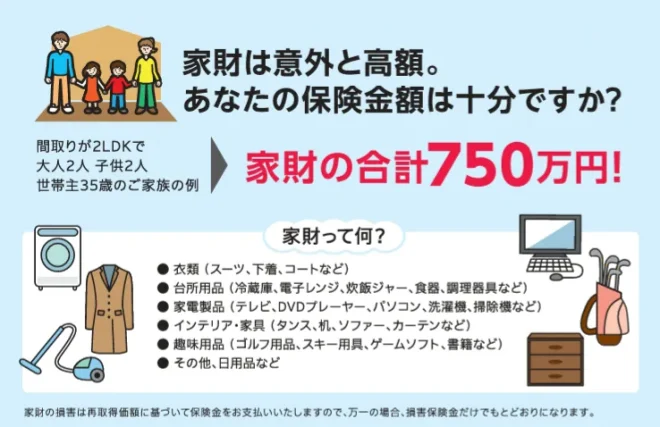

家財の保険料は、家族構成によって変動します。

画像出典:シャーメゾン少額短期保険株式会社

ミニマリストや大型家電や家具を持っていない方には、標準の保険金額も要らないかもしれません。

しかし、シャーメゾンの火災保険では、家財保険の金額もライフスタイルに併せて変更はできず、150~750万円から選択する必要があります。

| 参考間取り | 1R・1K | 1K・1DK | 1LDK・2DK | 2LDK・3DK以上 |

| 家財の再取得価額の目安 | 150万円~ | 250万円~ | 500万円~ | 750万円~ |

引用:シャーメゾン少額短期保険株式会社

臨時宿泊費用など、損害に対する補償以外の特約も付帯されている点にも注目しましょう。

画像出典:シャーメゾン少額短期保険株式会社

さまざまな補償が付帯されていて安心な半面、保険金額も高くなります。

シャーメゾン火災保険のメリット・デメリット

シャーメゾンの火災保険のメリットとデメリットを紹介します。

メリット

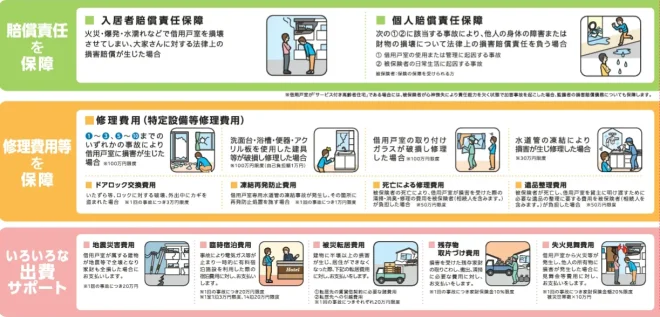

シャーメゾンライフ GUARDのメリットは、何と言っても補償内容の手厚さです。

150S(2年間の保険料が15,200円)の補償内容をチェックしていきましょう!

- 家財補償 150万円

- 借家人賠償責任 1000万円

- 借家修理費用 100万円

- 個人賠償責任 1000万円

- ドアロック交換費用 3万円(1回の事故につき)

- 凍結再発防止費用 1万円(1回の事故につき)

- 死亡による修理費用 50万円程度

- 遺品整理費用 50万円程度

- 地震災害費用 20万円(1回の事故につき)

- 臨時宿泊費用 20万円(1室1泊3万円程度)

- 被災転居費用保険金 20万円(1回の事故につき)

- 残存物片付け費用 家財保険金10%程度

- 失火見舞費用保険金 家財契約額の20%(非世帯数×10万円)

補償額が少ない点は気になりますが…いざという時に安心できる充実した補償内容といえます。

デメリット

シャーメゾンライフ GUARDは、補償範囲や補償額が少ないのがデメリットです。

特に気になる3点を解説します。

シャーメゾンライフGUARDの修理費用に関する「破損・汚損」には制限があるので注意が必要です。

破損・汚損(不測かつ突発的な事故)は、お子様がおもちゃを壁に投げて壁を壊したり、模様替え中に誤って床を傷つけたりした場合に利用できます。

破損・汚損(不測かつ突発的な事故)は、お子様がいる家庭にはぜひ知ってほしい補償の1つです。

しかし、シャーメゾンライフGUARDでは洗面台や浴槽、便器、アクリル板を利用した建具などが破損し修理した場合しか適用できません。

床や内壁などを破損した場合は対象外になり、自費で修理するしかありません。

特定設備しか破損汚損の補償対象とならないので注意しましょう。

個人賠償責任保険の上限が1,000万円である

個人賠償責任保険の上限が1,000万円なのも、ネックな点といえます。

例えば、自転車で接触事故を起こし相手に後遺症が残ってしまった場合、1,000万円の賠償金では補償しきれません。

個人賠償責任保険は1億円が一般的です。

自動車保険や傷害保険でも個人賠償責任保険は付帯できるので、追加で加入するのもいいかもしれません。

地震保険が付帯できない

地震保険が付帯できない点も気になります。

公式ホームページには、以下のように記載されていました。

例1.食器棚が転倒し、食器棚および中の食器類の大半が損壊した。

例2.テレビが転倒して破損した。保険金はお支払いしません。

「シャーメゾンライフ GUARD(シャーメゾンライフ・ガード)」では、地震、噴火またはこれらによる津波による損害は、保険金支払の対象から除いています。借用戸室が属する建物が全損となった場合で、かつ、家財も全損となった場合には、地震災害費用保険金をお支払いしますが、個々の家財の損壊に対しては保険金をお支払いしません。

引用:シャーメゾン少額短期保険株式会社

地震災害費用は付帯されていますが、建物が全損になり家財も全損となった場合のみ対象です。

地震の揺れで家財が壊れた場合や、地震による津波が原因で床上浸水し家財が壊れた場合などは補償されませんので注意してください。

シャーメゾン入居者は火災保険を自分で選べる

シャーメゾンへ入居する時に、加入する火災保険は自分で選べます。

自分で火災保険を選べば、不要な補償を外したり、保険金額を自由に設定できたりします。

自由に補償内容が設定できれば、保険料を抑えられます!

ただし、自分で火災保険を契約する時は、きちんと管理会社や仲介業者と話し合いましょう。

入居時や損害が発生した場合に、トラブルに発展する可能性も十分にあります。

管理会社や仲介業者ときちんと話し合った上で、あなたにピッタリの火災保険を契約してくださいね。

保険料を抑えたいなら、火災保険の見直しは必須です!

保険を見直すだけで、最大で10万円も保険料が安くなった方もいます。

保険料が安くて、補償内容や会社の信用度、顧客満足度にも妥協したくないなら、多くの保険会社に対して見積もりを依頼しましょう。

「色々な保険会社に問い合わせるのは面倒だな…」

一社ずつ見積もりを取るのは、膨大な時間と手間がかかってしまいます。

しかし、面倒な見積り依頼を、自宅で簡単なアンケートに答えるだけならできませんか?

一括見積りサイトなら、スマホ1つで何社もまとめて見積もりができるので、色々な保険会社に何回も問い合わせする手間が省けます。

火災保険の一括見積比較サイトでおすすめなのが、「保険見直し本舗」が運営している無料見積もり・診断サービス「保険スクエアbang!」です。

最大15社・41商品が比較可能で、診断後は納得いくまで無料で何度も相談でき、無理な勧誘は一切ありません!

それぞれの保険会社の特徴やメリットを知り、あなたにピッタリの火災保険をじっくり見極めてくださいね。