ご家庭の家財保険はいくら必要か知っていますか?

一軒家を建てた時に、建物の価格はすぐにわかると思います。

ただ…自宅の家財をいくらで購入したのか、万が一火災で家財が全焼した時にいくら必要かをすぐに答えられる方は少ないでしょう。

このブログは、損保事務員が火災保険の家財補償はいくら必要なのかを解説します。

火災保険の家財補償を見直すと保険料を抑えられるかもしれません。

家財保険がいくら必要か知りたい方は、ぜひ最後までご一読ください。

そもそも家財とは

「家財」とは日常生活で活用される動産の総称で、家具や家電製品、衣服などを指します。

動産って難しい言葉ですが、「引っ越しで動かせるもの」と考えてください!

火災保険の明記物件

家財補償を付けていても、1個30万円を超えるものは申込書に事前に記載しないと対象外となる項目があります。

具体的には、以下を参考にしてください。

- 価額が30万円を超える貴金属、宝玉、宝石、書画、骨董などの貴重品・美術品

- 稿本、設計書、図案、証書、帳簿など、これらに類するもの

なぜ明記物件は別途申告が必要なのか

30万円以上する高額な家具や家電をすべて申告する必要はありません。

明記物件の対象は、価値の評価が難しいものに限ります。

例えば、絵画は見た目が似ていても、作者や技法によって価値が大きく変わります。

また、画家の評価が上がれば急激に価値が上がることもあれば、逆に疑惑が生じれば価値が下がることも。

評価が難しい物件は、他の明確な価値を持つ家財と一緒に保険の対象にするのは難しいため、別途申告が必要です。

保険の設計上、正確な評価が難しいものをしっかりと保護するためには、明確な情報提供が不可欠といえます。

ご自分で判断が難しい場合は、保険会社や代理店に問い合わせてみるのもおすすめです。

家財の評価方法

家財の評価には主に2つの方法があります。

それぞれの方法について紹介しますので、参考にしてみてください。

家財簡易評価表

家財簡易評価表とは、世帯主の年齢と家族構成、建物の広さなどにより設定され、標準評価額を目安に調整されます。

例えば、損保ジャパンが自社サイトで公表している家財新価の目安は以下のとおりです。

画像出典:家財新価一覧|損保ジャパン

ただし、上記の表はあくまでも一般的な家庭の標準価格を定めています。

このまま保険金を設定すると、年齢が高くなればなるほど、人数が増えれば増えるほど…保険料は高額になりがちです。

保険会社から提案される見積りは、家財新価の目安を基に算出されます。

でも実は…家財の補償金額は自由に設定可能です!

「こんなに物を持っていない」「保険料をもっと抑えたい」という方は、少し補償額を低く設定すると保険料が抑えられます。

積算評価

積算評価とは、自宅にある家財の金額を1つずつ足し合わせて、家財の保険金額を決めていく方法です。

個々のアイテムの金額を合算することで、より具体的な評価が行われます。

かなりざっくりですが、2人暮らしと仮定した場合の家財金額を割り出してみました。

電化製品

冷蔵庫や洗濯機、テレビなどが含まれ80〜130万円が一般的です。

冷蔵庫や洗濯機がそれぞれ10万円、テレビが10万円が相場。

その他の電化製品に関しては50〜80万円で、カメラや腕時計、パソコン、楽器類、加湿器、空気清浄機、マッサージチェア、固定電話、乾燥機、電気カミソリなど。

賃貸の場合はエアコンやガスコンロ、シーリングライトも考慮されます。

家具

寝具やタンス、本棚、カーテン、ダイニングテーブルなどが80〜100万円が一般的です。

寝具やタンス、本棚などがそれぞれ10万円、ダイニングテーブルが5万円、ダイニング椅子が2脚で8万円、食器棚が5万円、絨毯が5万円などが含まれます。

衣類や雑貨

アウターやスーツ、靴、化粧品、マフラー、パジャマ、セーター、カバン、Tシャツ、長袖シャツ、キッチン道具、食器類、靴下、パンツなどの衣服は120万円以上が一般的です。

これにプラスして、美容品や医薬品、ゴルフセットなどの趣味に関する道具が30万円程度含まれます。

お子様がいる家庭だとソファや学習机など家具が増えるので、さらに家財の金額は上がると予想してください。

たとえ独身世帯でも、家財の積算金額は個人のライフスタイルや好みにより大きく異なります。

ミニマリストや断捨離を実践している方なら、家財の金額がかなり低いと予想できます。

家財の保険料を抑える2つの方法

家財の保険料を抑える2つの方法を紹介します。

家財評価を低く見積る

本来はあまりおすすめしませんが…家財の評価を低く見積ることで保険料を抑えられます。

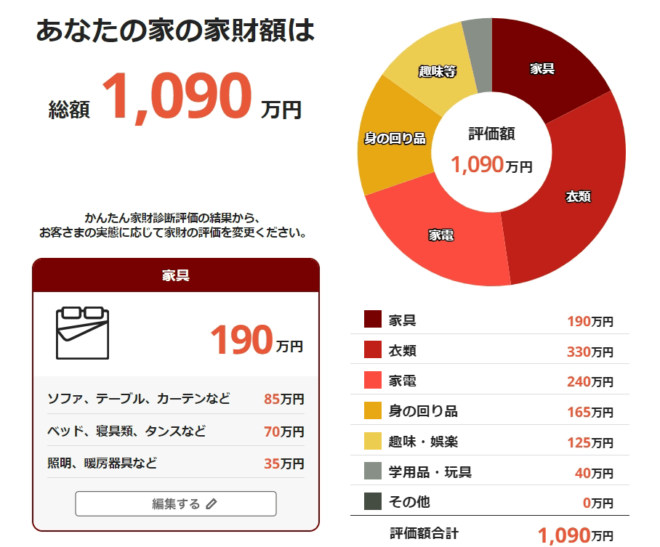

例えば、世帯主が35歳前後で大人2人子ども2人の家庭で必要な家財金額は1,090万円です。

画像出典:損保ジャパン|かんたん家財評価ツール

そこから、200〜500万円程度マイナスにすると、保険料がグンと下がります!

家族が大人4名で、ある程度の年齢だとしても、保険料を抑えたいなら、家財保険は300〜500万円程度かなと思います。

あくまでも、私の肌感覚です。。

あと、ある程度の貯蓄があると前提にしてくださいね。

ただし、保険金を減らすと全焼や大地震などの大きな被害が発生した場合に、適切な補償を受けられないかもしれません。

保険金額の設定については、ご家族とよく話し合ったり、代理店の担当者に相談したりすることをおすすめします。

共済やネット損保を検討する

保険料を抑えたいなら、共済やネット損保の加入を検討しましょう。

たとえば、ネット損保なら保険会社と顧客がダイレクトにやり取りをするため、中間マージンが圧縮されます。

その分だけ、代理店型の保険と比較して保険料は安くなるわけです。

こくみん共済の住まいる共済も非営利団体のため掛金が安く、余剰金が出たら割戻金があります。

しかし、大手損保会社と比べて、補償内容が手薄な場合もあることに注意してください。

火災保険の家財補償がいくら必要か迷ったら保険会社に相談しよう

火災保険の家財補償にいくら必要なのかは、ご家庭のお財布事情やライフスタイルによって異なります。

ご家庭に十分な貯蓄があったり、家具や家電を必要最低限しか持たなかったりするなら、保険金は最小限でもいいかもしれません。

保険料を少しでも抑えたい方は、現在の家計を守るためにも補償額を見直すのもアリだと思います。

ただ…物価が高騰している昨今…家具や家電の価格も上がっているのが現状です。

購入した時と同じ価格で、家具や家電を買い替えられるかは断言できません。

家財の補償金額を低く見積りしたために、予想以上の出費が発生する可能性もあります。

火災保険は、いざという時のお守り的な存在です。

万が一の時に安心して過ごせるように、家財補償がいくら必要か迷ったら、保険会社に相談してみてくださいね。