火災保険の家財保険料を抑えようと、ネット検索すると「家財保険 300万円 十分」と目にした方はいませんか。

しかし、300万円の保障額では本当に足りるのでしょうか。

このブログでは、家財の保険金が300万円で実際に足りるかどうかや失敗しない補償プランの作り方を紹介します。

大事なお住まいとご家族を守るために、ご家庭に適した保障額を見極めることは重要です。

家財の保険金が300万円で足りるのか、ぶっちゃけいくら必要なのか気になる方は、ぜひ最後までご一読ください。

家財保険の保険金は300万円で十分?

ぶっちゃけて言いますと…

家財保険の保険金を300万円に設定するのが十分かどうかは、あなたの貯蓄とライフスタイルによって違います。

たとえば夫婦2人とお子様2人の4人家族の場合、家財保険の保険金額が300万円だと少ないかもしれません。

リビングにあるソファやテレビ、ダイニングにあるテーブルや椅子、クローゼットの中にあるボーナスを奮発して購入したコート…

ざっくり考えても、4人家族なら300万円を超えると思います。

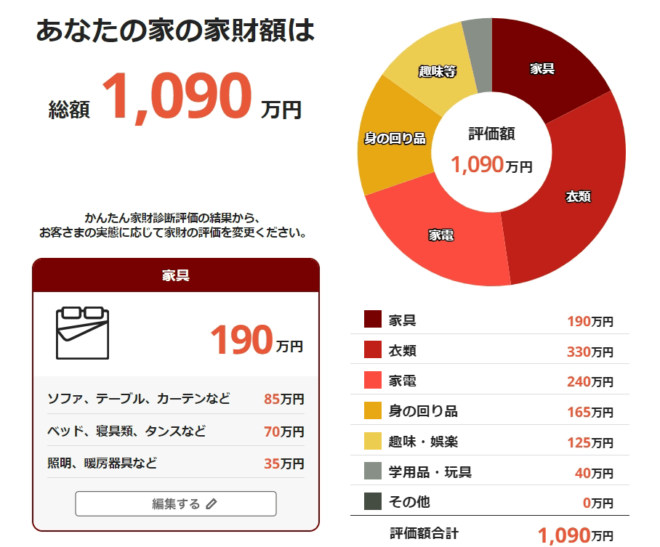

新しく家具や家電製品を購入すると4人家族なら、1,090万円必要といわれています。

画像出典:損保ジャパン株式会社|家財新価一覧

一方で夫婦2人暮らしなら、300万円+貯金で十分かもしれません。

※大人2人・世帯主25歳と設定しました。

画像出典:損保ジャパン株式会社|家財新価一覧

火事になっても、新しい家具や家電を購入できるだけの蓄えはちゃんとあるご家庭なら、保険料を抑えるためにも300万円で十分といえます。

事務員として火災保険の見積りをたくさん作成していますが…本当に家財補償の保険金はバラバラです。

明らかにお金持ちの方でも、家財保険は300万円(さらに値切る)だけとかざらにいます(笑)

従業員寮の家財保険は、マジで雀の涙程度です。

一方で、営業さんの話術が上手いと…めちゃくちゃ家財の保険料が高いお客様もいます。。

家財保険・十分な金額の算出方法

家財保険の算出方法を知っていますか?

家財保険に限らず保険金の求め方は「新価(再調達価額)」と「時価」の2つです。

算出方法を知れば、ご家庭の家財が300万円で足りるかどうかがより明確になります。

それぞれの特徴を解説しますので、参考にしてください。

新価(再調達価額)

新価(再調達価格)とは、自然災害の被害にあった時に家財が壊れたりなくなったりしたら、同じものを買い戻すのに必要なお金を指します。

家財補償額は、新価(再調達価格)で算出されるのが一般的です。

評価基準は保険会社によって異なりますが、世帯主の年齢や家族の人数でいくら家財保険が必要なのかを評価します。

損保ジャパン株式会社では、家財を新しく購入するといくら必要なのか、目安表にして公開しています。

画像出典:損保ジャパン株式会社|家財新価一覧

時価

時価とは、家財の現在の価値を表す金額です。

たとえば、自宅が全焼になりパソコンが使えなくなったと仮定してください。

そのパソコンを新品で買うなら、1万円だったとします。

しかし、数年前に購入したためちょっと古くなってきたと考えると、今の時点でのパソコンの価値は半分の5千円位かもしれません。

時価払いだと、新品の1万円ではなく、経年劣化した部分を差し引いた5千円しか補償されません。

ちなみに、貴金属や美術品などの明記物件は、時価で価値を算出します。

家財に対する補償は新価で算出されるので注意が必要です。

家財保険は300万円で十分か見極めるポイント

ご家庭の家財補償の保険金が300万円で十分かどうかを見極めるポイントを紹介します。

家財の実態を正確に把握する

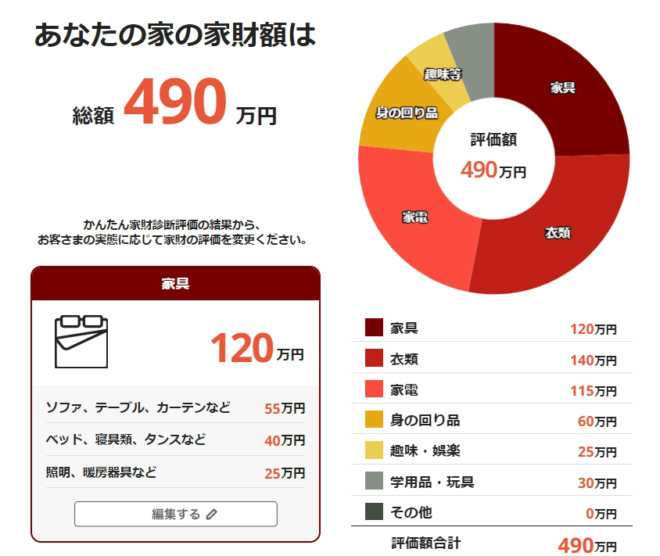

まずは、ご自宅にある家財の金額を把握しましょう。

お家の電化製品や家具、衣類などそれぞれのアイテム金額を洗い出してください。

洗い出しは面倒な作業だと思いますが、適切な保障額を導き出す重要な手助けです。

ご自宅に何があり、それはいくつなのか、いくらで購入したのかなど詳細に把握しましょう。

明記物件を区別する

お家に美術品や骨董品などがある場合は、家財補償の保険金を設定する際に注意してください。

1個30万円を超える美術品や骨董品、貴金属などを明記物件といいます。

美術品や骨董品、貴金属などの価値は素人では正当な評価ができません。

そのため、契約時に保険会社に申告していないと、補償の対象には含まれないと定められています。

市場で高い価値を持っており、素人では価値が判断しづらい明記物件の保険額もきちんと把握しましょう。

保険料の負担と貯蓄を考える

ご家庭での保険料の負担がどれくらいか、貯蓄はどれくらいあるのかを見直すのもおすすめです。

過剰な保障額を選んでしまうと保険料が高くつき、逆に不足していると補償が十分ではなくリスクを抱えます。

貯蓄やライフスタイルを考慮しながらも、家財補償にいくらの保険料を捻出できるのか、予算やリスクを見据えることが重要です。

民間の損保会社は掛け捨て保険が一般的なので、被害に遭わなければ保険料は捨て金かもしれません。

しかし、いざ困った時に助けてくれる、安心して暮らせるためのお守り的な存在なのが保険です。

そのためにも、ご自分でお財布事情やライフプランを考えるのは大切だと思います。

家財補償の保険金を適切に設定して安心な生活を!

家財保険が300万円で十分か、足りるどうかを紹介しました。

家財保険の適切な補償額を見極めることは、安心して生活するために本当に重要です。

自分の生活スタイルや家にあるアイテムをしっかりと把握し、保険料とリスクのバランスを考えながら、適切なプランを見つけてください。

しかし、なかなかご自分では判断がつかない部分も多々あると思います。

そんなときは複数の会社から相見積もりを依頼して、保険料や補償プラン適切かどうか比較しましょう。