「火災保険の破損・汚損って何のこと?」「破損・汚損は必要なの?」と疑問をお持ちの方はいませんか。

実は、破損・汚損は私たちの日常生活で起こりがちなうっかりトラブルをカバーしてくれる優れた補償です。

このブログでは、破損・汚損の補償範囲や必要性、日常の思わぬトラブルに火災保険が適用されるかどうかを事例を交えながら解説します。

破損・汚損の補償範囲をきちんと把握すれば、無駄な出費を回避できるかもしれません。

火災保険の破損・汚損の適用範囲を知りたい方は、ぜひ参考にしてください。

破損・汚損とは

破損・汚損とはいったいどのようなトラブルなのかを解説します。

損傷・汚損とは

破損・汚損とは、「不足かつ突発的な事故による損害」のことで、予測不可能な状況下、急な事故によって建物や家財が損傷・汚損した損害を指します。

たとえば、お子様がテレビのリモコンをつかんで投げたら、リモコンはテレビを直撃し液晶部分が割れてしまったとします。

見積りを依頼したら、液晶交換のために15万円かかると修理業者に言われました。

破損・汚損を付帯した家財保険に加入していれば、液晶テレビの修理費用・買い替え費用は補償してもらえます。

破損・汚損の補償対象

火災保険は火災や大雨など自然災害が発生して、屋根や雨樋が壊れたときに適用されるものと思っている方は少なくありません。

しかし、火災保険の補償は非常に広い範囲です。

破損・汚損の補償対象は「建物」と「家財」になります。

家財を補償した火災保険に加入していれば、ご自宅の電化製品や家具などに何かあれば保険が適用される可能性が高いです。

ちなみに、賃貸にお住まいの方は家財保険のみの加入で問題ありません。

建物は所有者である、大家さんや管理会社が建物の火災保険に加入しています。

一軒家にお住まいの方は、ご自分の所有物である建物と家財の両方を補償する火災保険に加入しましょう。

免責金額に注意が必要

破損・汚損などの補償は免責金額が設定されている場合が多いです。

免責金額とは、修理代の自己負担額を指します。

損保ジャパンの場合、不測かつ突発的な事故の免責金額は5万円と設定されています。

画像出典:損保ジャパン

見積りを依頼し修理費用が5万円以下だったら、火災保険では液晶テレビの買い替えはできません。

免責金額は保険会社や火災保険のプランによって異なるので、必ずチェックしましょう。

破損・汚損の補償対象と見なされる事例

私たちの日常のどの場面で、火災保険の破損・汚損が補償されるのかを紹介します。

破損・汚損の例

破損・汚損による損害と見なされる事例は、以下を参考にしてください。

建物

- 模様替え中に家具を落としてしまい床に穴があいた

- 子どもが室内でボール遊びをして窓ガラスを割ってしまった

- 手が滑り重い鍋を落下させレンジ台を破壊してしまった

家財

- 掃除機をかけているときにテーブルにぶつかり、カメラを落として壊してしまった

- よろけて畳と襖を破いてしまった

- つまづいて食器棚にぶつかり食器を割ってしまった

- 子どもがカーテンを引っ張り、破いてしまった

先日、娘さんがおもちゃを投げて新築の壁に穴が開いたと連絡がありました。

破損・汚損の必要性

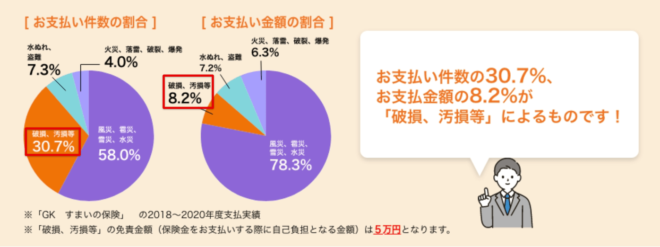

破損・汚損による損害は日常的に頻繁に起こるため、補償の対象となる事例も幅広くなっているのが特徴です。

実際に、三井住友海上での支払実績のうち破損・汚損の割合は以下を参考にしてください。

画像出典:三井不動産リアルティ

ごく普通の日常生活で発生する損害が、破損・汚損の補償対象になることがほとんどです。

補償対象内にもかかわらず、気付かずに修理費用を支払ってしまう場合が多々あります。

ちょっとしたアクシデントでも、いざ修理をしようとすると数十万円の損害になるかもしれません。

- お子様がいる家庭

- 不注意でものを壊すことが多い方

- 高額な家具や家電を所有している方

上記の項目に1つでも当てはまるなら、破損・汚損の補償を付帯することをおすすめします。

破損・汚損が火災保険の対象外になる事例

補償範囲が幅広い破損・汚損ですが、対象外になる場合もあります。

火災保険の対象外となる事例をチェックしていきましょう。

契約者の故意・重大な過失

わざと起こした事故は破損・汚損だけでなく火災保険の対象外です。

夫婦喧嘩の最中にイラッとして近くにあるリモコンを投げてテレビの液晶画面が壊れた場合は、もちろん保険金は支払われません。

床が傷つくとわかっていながら、ものを引きずってできた傷も対象外といえます。

経年劣化

建物や家財は時間の経過とともに、劣化するのは避けられません。

自然消耗による変色や変質、さび、ひび割れ、剥がれは破損・汚損の対象外です。

すり傷

すり傷のような外観のみの損傷で、機能に問題が生じていない場合も補償の対象外となります。

自宅の外で起きた偶然のトラブルや戦争や内乱、暴動、地震・噴火、津波、核燃料物質等によって汚染された物の放射性・爆発性などによる事故も保険金は支払われません。

家財保険の対象外になるもの

そもそも、ご自宅にある家財が何でもかんでも保険の対象になるとは限りません。

損保ジャパンでは、「家財一式には含まれないもの」について以下のように記載しています。

・自動車(道路運送車両法(昭和26年法律第185号)第2条(定義)第2項に定める自動車をいい、原動機付自転車を含みません。)

・船舶(ヨット、モーターボート、水上バイク、ボートおよびカヌーを含みます。)および航空機

・通貨等(通貨および小切手をいいます。)、有価証券、預貯金証書、印紙、切手、乗車券等(定期券は家財一式に含みます。)その他これらに類する物(家財一式を保険の対象とし、盗難による盗取・損傷・汚損に対する補償を選択している場合で、生活用の通貨等、預貯金証書、印紙、切手、乗車券等に盗難による損害が生じたときは、これらを保険の対象として取扱います。)

・商品・製品等

・業務用の什(じゅう)器・備品等

・テープ、カード、ディスク、ドラム等のコンピュータ用の記録媒体に記録されているプログラム、データその他これらに類する物引用:損保ジャパン

上記以外にも、義歯や義肢、コンタクトレンズ、眼鏡、スマートフォンやパソコン、動物、植物、美術品、骨董品なども家財として認められていません。

東京海上日動には、以下のように記載しています。

Q:【火災保険】家財を対象とした火災保険に加入しています。ノートパソコン、スマートフォンを落として壊した場合は補償されますか?

回答:

「スマートフォン等の携帯式通信機器」や「ノート型パソコン等の携帯式電子事務機器およびこれらの付属品」に生じた破損リスクは補償の対象外となります。引用:東京海上日動

日常生活でなくてはならないスマホやノートパソコンが対象外なのは正直辛いです…

破損・汚損の補償範囲を知り火災保険を賢く活用しよう

予期せぬトラブルや事故は日常生活では頻繁に起こりがちです。

お子様がおもちゃを投げてテレビに直撃するのも、急によろけて転んでしまい食器棚にぶつかるのも誰も予想はできません。

これらのトラブルは破損・汚損が補償された火災保険なら、解決してくれるでしょう。

予測できない損害から、大事なお住まいや家財を守るのが火災保険です。

ぜひ、破損・汚損の補償範囲を知り火災保険を賢く活用してみてください!

補償範囲や「これって火災保険で使えるの?」とお困りなら、保険会社や代理店に問い合わせるのがおすすめです。