※記事内では商品プロモーションを含む場合があります※

みなさんは、火災保険をどうやって選びましたか。

銀行や不動産屋さんの紹介や知り合いの代理店など、何となく選んでませんか。

何となくで火災保険を選ぶと、無駄な保険料を払ったり、損したりしているかもしれません。

私も保険の代理店に勤務するまで、火災保険の選び方なんて1ミリも考えたことがなかったです。

保険の知識0からスタートして、お客様の保険料を1円でも抑えるために数え切れないほど見積りを作成してきました。

そんな事務員だからこそお伝えできる、どこよりもリアルな火災保険の選び方を紹介します。

保険料を無駄にしたくない方や自分で納得した火災保険に契約したい方は、ぜひ参考にしてください。

本記事を最後まで読むとわかること

- 火災保険料は、選ぶ保険会社や補償内容、免責金額などで大きく異なる

- あなたにピッタリの火災保険を選ぶポイントがわかる!

↓↓まずはサクッと見積もりはこちら↓↓

診断は限定数に達した場合は終了する可能性があります

火災保険とは?

そもそも火災保険とは、自宅や家財が火災の被害にあった時の損害を補償する重要な保険の1つです。

火災保険という名前とは裏腹に、火災だけでなく台風や水害などの自然災害や盗難などによって生じた損害も補償してくれます。

契約対象は、「建物のみ」「家財のみ」「建物と家財」の3パターンです。

法人(個人事業主)契約だと、什器や商品なども保険の対象となります。

選び方①自分の家の価値を把握しよう

あなたの家や財産の価値を正確に把握しましょう。

建物や家財の評価額を把握することで、適切な保険額を選べます。

「うちは新築じゃないけど、建物の評価額ってどうやって調べるの?」

建物の評価額の調べ方がわからない方は、こちらの記事をご覧ください!

火災保険の建物に関する保険金額を決定するためには、建物の価値(建物評価額)を決める必要があります。例えば、1,500万円の価値しかない建物に3,000万円の保険金は請求できません。「建物評価額はどうやって[…]

選び方②リスクを評価しよう

火災保険の保険料は、建物の構造や地域の災害リスクなどに基づいて計算されます。

「地元でも有名な川の近くにあるから、一軒家が水害で家が流されないか心配…」

「地震リスクが高い地域だから、木造のアパートが地震や津波が起きた時に壊れないか心配…」

お住まいの地域によって、自然災害が起こり得るリスクは異なります。

例えば、地震保険料はお住まいの都道府県によって、違うことは知っていますか。

同じ中部地方でお隣同士の県である、静岡県と愛知県の地震保険料を調べてみました。

比較条件

- 木造・一軒家

- 建物2,000万円、家財500万円

- 耐震割引の該当ナシ

静岡県

| 契約金額 | 年間保険料 | |

| 建物 | 600万円〜1000万円 | 24,660円〜41,100円 |

| 家財 | 150万円〜250万円 | 6,170円〜10,280円 |

愛知県

| 契約金額 | 年間保険料 | |

| 建物 | 600万円〜1000万円 | 11,700円〜19,500円 |

| 家財 | 150万円〜250万円 | 2,930円〜4,880円 |

同じ補償内容なのに、建物の保険料で約1~2万円、家財の保険料で約4~5千円違います。

河川沿いにある住宅でも、建物の構造によって保険料が変わります。

高層マンションならそこまで水害の心配はありませんが、一軒家だと水害で浸水や家が流されるリスクは高いです。

選び方③補償内容を比較する

火災保険の補償内容は、どこも同じだと思っていませんか?

火災保険の補償内容は、保険会社や契約プランによって違います。

まず、一般的な火災保険の補償内容は以下のとおりです。

- 火災、落雷、破裂・爆発

- 風災、雹災、雪災

- 水災

- 外部からの衝突、水濡れ、盗難

- 騒擾・集団行動等に伴う暴力行為

- 破損・汚損

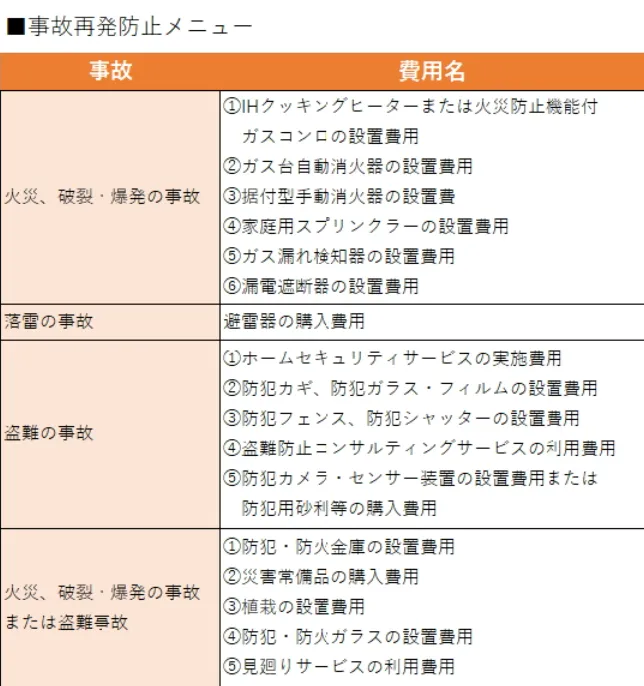

自然災害にあった時の損害を補償するだけではなく、事故再発防止のようなオプションが充実している保険会社もあります。

例えば、損保ジャパンだと以下のようなオプションがあります。

引用:損保ジャパン

火災以外のリスクや付帯サービスを含めて比較し、あなたのニーズを満たす最適なプランを見つけましょう。

選び方④免責額を確認する

免責額は、保険金支払い時に自己負担する金額です。

免責金額が高ければ高いほど、保険料を抑えられます。

ただし、免責金額を超えなければ、保険金を申請されても支払いがされないので注意が必要です。

特に風水災や臨時費用などに免責金額が設定されている場合が多いです。

選び方⑤保険会社の信頼性を確認する

信頼性の高い保険会社を選ぶことも重要です。

過去の支払い実績や口コミ評価などをチェックして、安心できる会社を選びましょう。

保険会社の「信用格付け」を客観的に紹介していますので、ぜひご覧ください!

※記事内に商品プロモーションを含む場合があります※「火災保険に入った後に、後悔したくない」「評判の悪い保険会社の火災保険には加入したくない」せっかく火災保険に入るなら、補償内容に安心ができて、保険[…]

「保険ってよくわからないし、どこも一緒でしょ!?」と思っている方は必読です。

保険会社の特徴を知るだけで、あなたのお金(保険料)の悩みは解消されるかもしれません。

選び方⑥継続的な見直しを行う

あなたを取り巻く環境や資産状況は常に変化します。

「子どもが成人した後と前で、火災保険の補償内容は一緒でも良いのかな…?」

「老後資金が不安だから、できるだけ保険料が安い火災保険に入り直したい」

何も確認せずに、火災保険の満期更改をしていませんか?

その補償は、今のあなたに本当に必要ですか?

定期的に火災保険の契約内容を見直すことで、今のあなたに必要な補償やリスクから守るプランに契約できます。

あなたの生活に必要な火災保険に契約すれば、保険料を抑えることも可能です。

ブログでしか話せない!火災保険の選び方を知ろう

あなたにピッタリの火災保険を選ぶためには、建物の価値や自然災害のリスク、補償内容、免責金額などさまざまな要素を考慮しなければなりません。

また、定期的な火災保険の見直しも怠らずに行うことが大切です。

契約内容を見直しするだけで、保険料が抑えられるかもしれません。

「保険料が抑えられれば、家族と外食する回数が増える!」

「節約できた保険料は、彼女との旅行資金にしよう!」

実は…「マンションならこの保険会社が安い」「木造物件ならあの保険会社が安い」と保険会社によって強みが違います。

少しでも保険料が安くて、補償内容が充実している保険会社を選びたいですよね。

あなたにピッタリの保険会社を選ぶなら、それぞれの保険会社に連絡して見積り依頼をしましょう。

「でも、保険会社に連絡して見積り依頼するのって面倒じゃないの?」

「どうやって火災保険を比較するの?そんなことやったことないわ…」

1つ1つの保険会社に連絡して、保険料を比較するのは正直言って、かなり面倒です。。

ちなみに、日本に損保会社は50社以上参入しています。。

そんな時におすすめしたいのが、火災保険の保険料一括見積もりサービスです。

お住まいの情報を入力するだけで、いくつかの火災保険料を無料で比較できますよ。

保険料一括見積もりサービスについて、詳しく知りたい方はこちらの記事を参考にしてください。

※記事内に商品プロモーションを含む場合があります※火災保険に限らず、なにか商品を選ぶ時に役立つのが一括見積もりサイトです。「なんとなく怪しそう…」「営業電話がしつこくかかってきたら[…]