※記事内に商品プロモーションを含む場合があります※

住まいを建ててから40年以上経過した方は、火災保険はどうされていますか?

建築当初から同じ保険会社の火災保険に加入されている方も多いかもしれません。

火災保険の見直しや、新しく加入を検討している方は注意が必要です。

近年、築年数40年以上の物件に対する、火災保険への加入を断る保険会社が増えています。

本記事では「築年数が40年以上の古い物件は火災保険に入れない!?」というお悩みについてまとめてみました。

若い世代でもDIYブームにより、古民家を購入して自分でリノベーションしたい方も増えてきましたよね。

お住まいが築40年以上経過している方は、ぜひ参考にしてください。

築40年以上の物件は火災保険に入れないのか?

結論から先に言いますと、築40年以上の物件は火災保険に入れます。

ただし、保険会社によっては「契約ができない」または「加入条件」があります。

主要な保険会社が公開している、築40年以上の物件に対する対応や条件は以下のとおりです。

| 損害保険会社名 | 築古物件への対応 |

| 損保ジャパン | 築40年以上の物件に対して制限あり |

| 東京海上日動 | 築50年以上の物件に対して制限あり |

| あいおいニッセイ | 築15年以上の物件に対して制限あり |

| ソニー損保 | 1980年以前の物件は契約不可 |

| 楽天損保 | 1980年以前の物件は契約不可 |

| 日新火災 | 築40年以上の物件に対して制限あり |

ただし、家財保険に関しては築年数に関係なく加入できますので安心してください。

築40年以上の物件は火災保険に入れない理由

築40年以上の物件が火災保険に入れない主な理由は、「自然災害の多発」と「火災保険申請代行業者の増加」の2つです。

近年の日本では台風や大雨、地震など自然災害が多発しており、火災保険申請代行業者も年々増加しています。

もちろん、火災保険の申請サポートは古くからある違法ではないビジネスです。

しかし、近年は悪質な工務店や業者によるさまざまなトラブルや詐欺が多発しています。

その結果、損害保険会社は火災保険の支払いによる赤字を繰り返し、そのたびに保険料の値上げを実施してきました。

保険料を支払う原因の1つとして、築古物件が問題視されました。

築40年以上の建物は、その頃の建築基準に合わせて作られています。

現代の技術と比較すると、建物の耐震性や防火性が今の基準よりも劣ってしまいます。

その結果、保険会社は築古物件を保険に入れるとリスクが上がると考え、保険契約を断るケースが発生しました。

損保ジャパンの火災保険は築40年以上は入れない!?

築40年以上の物件に対する損保ジャパンの対応をまとめました。

損害保険ジャパンが、住宅向け火災保険の契約や補償の条件を7月から見直すことがわかった。築40年以上の物件に対する契約引き受けの条件を厳しくする。日常の事故で建物や家財に生じた損害への補償も見直す。自然災害の増加で保険金の支払額が膨らんでいるためで、同様の動きが広がる可能性がある。

引用:読売新聞オンライン

損保ジャパンは代理店の判断によりますが、築40年以上の物件の引き受けを厳しくすると明確化されました。

火災保険の保険金請求が多い場合は、自己負担額の引き上げや契約期間を1年のみにするなどの対応を示しています。

東京海上日動の火災保険は築40年以上は入れない!?

築40年以上の物件に関して、東京海上日動は以下のように発表しました。

東京海上日動火災保険は築年数が古い住宅を対象に、個人向け火災保険の引き受けを厳しくする。築50年超の一戸建ての審査を代理店に任せず、自社で契約条件を決める運用に、22日までに切り替えた。災害の多発で損保大手の火災保険は2023年3月期決算で13年連続の赤字となった。大手各社は収支改善のために、24年度に火災保険料を1割超引き上げる見通しで、古い住宅に住む消費者の契約条件は一段と厳しくなる。

引用:日本経済新聞

東京海上日動は、築50年超の一戸建ての審査を代理店ではなく、自社で契約の条件を決めると発表しました。

また築30年以上の建物には、5万円以上の自己負担額の設定が統一されました。

破損等リスクのみ免責金額(自己負担額)が5万円となります。また、建物を保険の対象とするご契約で、始期日時点で建物の築年数が30年以上(建築年月が不明の場合を含みます。)の場合は、風災リスク、盗難・水濡(ぬ)れ等リスクの免責金額(自己負担額)は5万円以上で設定していただきます。

引用:東京海上日動火災保険

あいおいニッセイ同和損保の火災保険は築40年以上は入れない!?

あいおいニッセイ同和損保は、築古物件について以下のように記載しています。

「フルサポートプラン」または「セレクト(水災なし)プラン」で、保険の対象に「建物」を含むご契約にセットできます。ただし、築年数が10年超の建物についてはこの特約を新たにセットすることはできません。

※2建物の「風災、雹(ひょう)災、雪災」以外の免責金額と同額が適用されます。

なお、建物の「風災、雹(ひょう)災、雪災」以外の免責金額「なし」「1万円」「3万円」を選択したご契約であっても、電気的・機械的事故に対する免責金額は「5万円」が適用されます。引用:あいおいニッセイ同和損保

あいおいは、なんと築15年以上の物件に対して免責金額による制限を発表しました。

ソニー損保の火災保険は築40年以上は入れない!?

ネット保険のソニー損保は、築40年以上の物件は加入できないと明記しています。

昭和56(1981)年以降に建築された物件であればご加入いただけます。

建築年月については登記簿謄本、登記事項証明書または登記申請書をご確認ください。

売買契約書や建物購入時の重要事項説明書などに記載されている場合もあります。引用:ソニー損保

楽天損保の火災保険は築40年以上は入れない!?

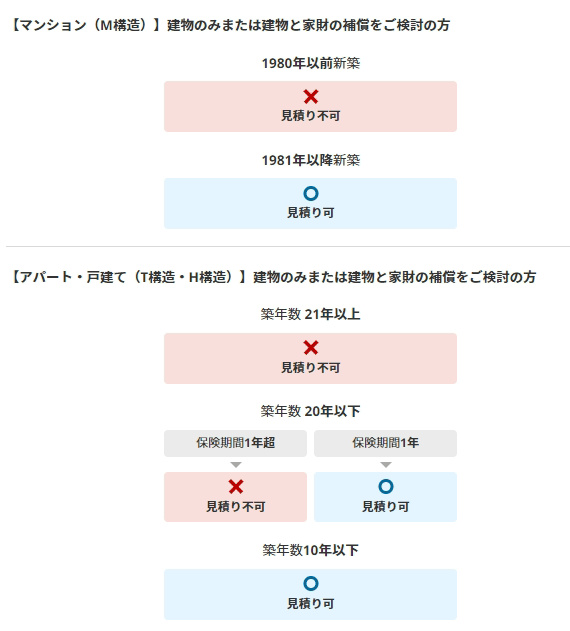

楽天損保は、建物の構造により築古物件に関する引受け条件を変えています。

M構造で1980年以前の建物、T構造・H構造で築20年超の建物の場合、ご新規でご契約いただくことはできません。

引用:楽天損害保険会社

構造級別とは…

- M構造 マンションのような共同住宅

- T構造 一般的な住宅である鉄筋コンクリート造や鉄骨造、耐火構造

- H構造 木造、非耐火構造

画像出典:楽天損害保険会社

日新火災の火災保険は築40年以上は入れない!?

日新火災も2023年からスタートする契約に関して、築40年以上の物件は契約ができません。

保険期間は1年(自動継続)*1、5年のいずれかとなります。保険始期時点で築年数が40年以上、建築年不明の建物はお申込みいただけません。

地震保険は火災保険と同一の保険期間を設定します。

引用:日新火災海上保険株式会社

築40年以上の物件でも火災保険に入れないと諦めるのは早い!

築年数が40年以上または50年以上で加入できる火災保険はあります。

しかし、損保ジャパンや東京海上日動、ソニー損保などは築古物件に対する引受けを厳しくしているのが現状です。

築40年以上の物件では契約ができない保険会社も出てきました。

「我が家は火災保険に入れるかな?」

一括見積サイトなら、築古物件と条件を入力すれば「契約できる・できない」もしくは「条件をクリアしている」かどうか判断できます。

また、一度に色々な保険会社の見積り依頼が無料でできるので、手間もかかりません。

火災保険の一括見積比較サイトでおすすめなのが、「保険見直し本舗」が運営している無料見積もり・診断サービス「保険スクエアbang!」です。

最大15社・41商品が比較可能で、診断後は納得いくまで無料で何度も相談でき、無理な勧誘は一切ありません!

築年数が40年以上または50年以上の物件をお持ちの方は、ぜひ活用してみてください。

”あなたにピッタリの火災保険をプロに見つけてもらう”